Bảng cân đối kế toán rất quan trọng trong việc quản lý tài chính kế toán. Dựa vào số liệu đó, nhà quản lý sẽ dễ dàng biết được toàn bộ tài sản và nguồn vốn hiện có. Từ đó mà có thể đánh giá được tình hình tài chính của doanh nghiệp và các vấn đề khác. Cùng tìm hiểu rõ hơn trong bài viết sau của Phân tích báo cáo tài chính.

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán chính là một báo cáo tài chính tổng hợp dùng để phản ánh một cách tổng quát về tình hình tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định.

BCĐKT phản ánh số liệu về giá trị toàn bộ các tài sản và nguồn vốn hiện có của DN tại thời điểm lập báo cáo tài chính. Do đó có thể nói BCĐKT như một bức tranh tổng thể cho thấy nguồn lực tài chính của doanh nghiệp.

2. Nội dung và kết cấu của Bảng cân đối kế toán

a. Nội dung

Bảng cân đối kế toán phản ánh mối quan hệ cân đối tổng thể giữa tài sản và nguồn vốn của đơn vị theo các đẳng thức:

Tổng tài sản = Tổng nguồn vốn

b.Kết cấu

Bảng cân đối kế toán được chia làm 2 phần, phần tài sản và phần nguồn vốn.

* Phần tài sản:

Bao gồm các chỉ tiêu phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp tại thời điểm lập báo cáo và được chia thành 02 loại:

– Tài sản ngắn hạn.

Bao gồm các chỉ tiêu phản ánh tài sản của doanh nghiệp là tiền các khoản tương đương tiền, các khoản đầu tư tài chính ngắn hạn, các khoản phải thu, hàng tồn kho, tài sản ngắn hạn khác.

– Tài sản dài hạn:

Bao gồm các chỉ tiêu phản ánh tài sản của doanh nghiệp là các khoản phải thu dài hạn, tài sản cố định, bất động sản đầu tư, các khoản đầu tư tài chính dài hạn, tài sản dài hạn khác.

* Phần nguồn vốn:

Bao gồm các chỉ tiêu phản ánh các nguồn vốn hình thành nên các loại tài sản của doanh nghiệp tại thời điểm lập báo cáo và được chia thành 02 loại:

– Nợ phải trả:

Các chỉ tiêu trong loại này phản ánh các khoản nợ ngắn hạn, nợ dài hạn và một số khoản nợ khác mà doanh nghiệp có trách nhiệm thanh toán.

– Vốn chủ sở hữu:

Phản ánh các nguồn vốn chủ sở hữu, các quỹ của doanh nghiệp và nguồn kinh phí (nếu có). Thể hiện mức độ độc lập tự chủ về việc sử dụng các loại nguồn vốn của doanh nghiệp.

Ngoài nội dung chính của Bảng cân đối kế toán thì phần phụ của Bảng cân đối kế toán bao gồm các chỉ tiêu chi tiết ngoài Bảng cân đối kế toán như: Tài sản thuê ngoài; vật tư hàng hoá nhận giữ hộ, nhận gia công; hàng hoá nhận bán hộ, nhận ký gửi; nợ khó đòi đã xử lý…

Xét về mặt kinh tế: Số liệu phần tài sản thể hiện vốn và kết cấu các loại vốn của doanh nghiệp hiện có ở thời kỳ lập báo cáo Do đó có thể đánh giá tổng quát năng lực sản xuất kinh doanh và trình độ sử dụng vốn của đơn vị. Số liệu phần nguồn vốn thể hiện các nguồn vốn tự có và vốn vay mà đơn vị đang sử dụng trong kỳ kinh doanh, chi tiết kết cấu của từng nguồn, từ đó phản ánh tình hình tài chính của doanh nghiệp.

Ban đầu bảng cân đối kế toán có dạng như sau:

Với cách thiết kế 2 phần tài sản và nguồn vốn của bảng cân đối kế toán được thể hiện ở 2 bên, người ta dễ dàng so sánh và kiểm tra số liệu cân đối giữa tài sản và nguồn vốn, nhưng nhược điểm là nhiều cột trên một trang nên cột ghi số tiền hẹp, không phù hợp đối với các đơn vị có giá trị tài sản và nguồn vốn lớn.

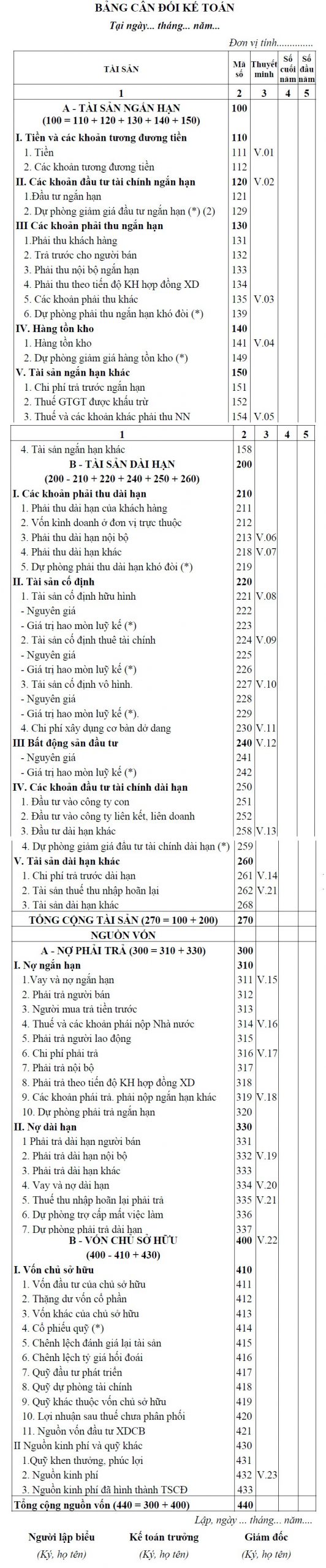

Hiện nay bảng cân đối kế toán được thiết theo chiều dọc, trình bày hết phần tài sản sau đó đến phần nguồn vốn. Kết cấu Bảng cân đối kế toán ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20 tháng 03 năm 2006 của Bộ trưởng Bộ Tài chính được trình bày bằng mẫu biểu như sau:

Trên đây là khái niệm bảng cân đối kế toán là gì và kết cấu của bảng cân đối kế toán. Hy vọng hữu ích với bạn đọc.

>>> Xem thêm: Nội dung báo cáo tài chính doanh nghiệp