Chi phí sử dụng vốn của doanh nghiệp là gì? Cách tính chi phí sử dụng vốn như thế nào? Để hiểu rõ hơn về vấn đề này, bạn đọc hãy theo dõi bài viết sau đây của phân tích báo cáo tài chính nhé

>>>Tham khảo ngay: Review khóa học tài chính cho người không chuyên tốt nhất

I. Chi phí sử dụng vốn của doanh nghiệp là gì

Chi phí sử dụng vốn là tỷ suất sinh lời đòi hỏi của nhà đầu tư đối với số vốn mà doanh nghiệp huy động cho một dự án đầu tư

Nói cách khác, chi phí sử dụng vốn thể hiện chi phí cơ hội của nhà đầu tư vốn, họ sẽ cân nhắc để đầu tư vào doanh nghiệp hay chọn một cơ hội đầu tư khác có lợi hơn.

Chi phí sử dụng vốn phải ở mức tối thiểu đối với một doanh nghiệp quản lý tài chính thành công.

II. Cách tính chi phí sử dụng vốn

1. Chi phí sử dụng vốn vay

Chi phí sử dụng vốn vay là tỷ suất sinh lời tối thiểu mà doanh nghiệp cần phải đạt được từ việc sử dụng vốn vay để sao cho ROE hay EPS là không bị sụt giảm. Có 2 loại chi phí sử dụng vốn vay là trước thuế và sau thuế

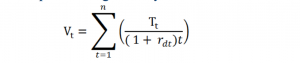

Chi phí sử dụng vốn vay trước thuế

+ Vt : Là số tiền vay thực tế mà Doanh nghiệp thực sự sử dụng được cho đầu tư.

+ Tt : Là số vốn gốc và tiền lãi Doanh nghiệp phải trả ở năm thứ t

+ Rdt : Chi phí sử dụng vốn vay trước thuế

+ n : Số năm vay vốn

Chi phí sử dụng vốn vay sau thuế:

* Nếu công ty sử dụng vốn vay, lãi tiền vay phải trả được coi là một khoản chi phí hợp lý và được trừ vào phần thu nhập chịu thuế của DN, công ty phải nộp thuế thu nhập ít hơn so với trường hợp sử dụng tài trợ hoàn toàn bằng vốn chủ sở hữu

* Khoản tiết kiệm thuế có thể xác định theo công thức sau :

BI = I x t

Trong đó :

– BI : Khoản tiết kiệm thuế trong 1năm do sử dụng vốn vay hay “Lá chắn thuế của lãi vay”

– I : Lãi vay vốn phải trả trong năm.

– t : Thuế suất thuế thu nhập doanh nghiệp

Vì sao phải tính chi phí SDV vay sau thuế?

Để so sánh chi phí sử dụng các nguồn tài trợ khác nhau ta tính về chi phí sử dụng vốn sau thuế để đảm bảo sự so sánh đồng nhất.

– Chi phí sử dụng vốn vay sau thuế :

rd = rdt x ( 1 – t)

– Trong đó:

+rd: Chi phí sử dụng vốn vay sau thuế

+rdt: Chi phí sử dụng vốn vay trước thuế

+ t: Thuế suất thuế thu nhập doanh nghiệp.

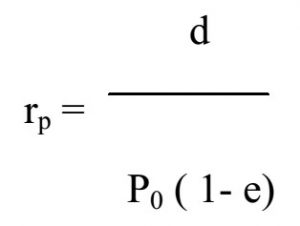

2.Chi phí sử dụng vốn cổ phiếu ưu đãi

Nếu ta gọi P0 là giá thị trường hiện hành của cổ phiếu ưu đãi.

e là tỷ lệ chi phí phát hành

d là cổ tức một cổ phiếu ưu đãi

Thì chi phí sử dụng cổ phiếu ưu đãi rp được xác định như sau:

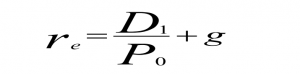

3.Chi phí sử dụng lợi nhuận để lại tái đầu tư

Cách xác định Có 3 phương pháp chủ yếu sau:

Phương pháp chiết khấu dòng tiền (DCF)

Phương pháp mô hình định giá tài sản vốn (CAPM)

Phương pháp theo lãi suất trái phiếu cộng mức bù rùi ro

*Phương pháp chiết khấu dòng tiền (DCF)

Theo mô hình tăng trưởng cổ tức, giả sử cổ tức tăng đều đặn hàng năm với tỷ lệ g.

Trong đó :

+ re : Chi phi sử dung lợi nhuận để lại tái đầu tư

+ D1 : Cổ tức dự tính nhận được ở năm thứ 1

+ g : Tốc độ tăng trưởng cổ tức đều đặn hàng năm dự tính.

*Phương pháp mô hình định giá tài sản vốn (CAPM)

Công thức xác đinh: Re = Rf + β(Rm – Rf)

Trong đó:

Re: Tỷ suất sinh lời đòi hỏi của nhà đầu tư đối với cổ phiếu của công ty.

Rf: Tỷ suất sinh lời phi rủi ro (thường được tính bằng lãi suất trái phiếu của Chính phủ)

Rm: Tỷ suất sinh lời kỳ vọng của thị trường.

β : Hệ số rủi ro đối với cổ phiếu của cổ phiếu i

*Phương pháp theo lãi suất trái phiếu cộng mức bù rùi ro

Chi phí sử dụng Re = Lãi suât trái phiếu + Mức bù rủi ro tăng thêm

Lãi suất trái phiếu được xác định là lãi suất đáo hạn của trái phiếu(YTM)

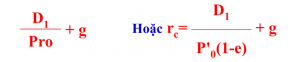

4.Chi phí sử dụng cổ phiếu thường mới

Phương pháp xác định:

Trong đó:

– rc Chi phí sử dụng cổ phiếu thường mới

– P’0 : Giá phát hành 1 cổ phiếu thường mới.

– e : Tỷ lệ chi phí phát hành so với giá phát hành

– g : Tốc độ tăng cổ tức đều đặn hàng năm

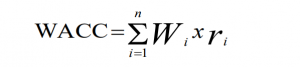

5.Chi phí sử dụng vốn bình quân

Công thức:

Trong đó:

– WACC : Chi phí sử dụng vốn bình quân

-Wi: Tỷ trọng của nguồn vốn i trong tổng nguồn tài trợ

– ri: Chi phí sử dụng vốn của vốn i

– i: Nguồn tài trợ tính theo thứ tự (i = 1,n)

6.Chi phí sử dụng vốn cận biên

Chi phí sử dụng vốn cận biên (MCC) là chi phí cho đồng vốn mới nhất mà doanh nghiệp huy động tăng thêm vào đầu tư hay hoạt động kinh doanh trong cùng 1 thời kỳ nhất định

+ Khi doanh nghiệp huy động vốn, nếu quy mô vốn huy động của doanh nghiệp gia tăng và tới một mức giới hạn nhất định chi phí cận biên sử dụng vốn tăng lên.

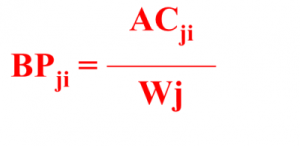

Công thức

Trong đó:

– BPji: Điểm gãy của nguồn tài trợ j với chi phí sử dụng vốn i

– ACji:Tổng số vốn của nguồn vốn i có chi phí thấp hơn

– Wj: Tỷ trọng của nguồn vốn i

III.Các nhân tố ảnh hưởng đến chi phí sử dụng vốn của DN

Các nhân tố khách quan

– Lãi suất thị trường

– Chính sách thuế TNDN

Các nhân tố chủ quan

– Chính sách tài trợ vốn

– Chính sách cổ tức

– Chính sách đầu tư

– Mức độ minh bạch hóa thông tin

Qua bài viết trên bạn đọc đã hiểu được chi phí sử dụng vốn là gì và cách tính chi phí sử dụng vốn như thế nào rồi đúng không? Chúc các bạn thành công

>>>Xem thêm:

- P/E Là Gì? Cách Tính P/E

- EBITDA Là Gì? Công Thức Và Cách Tính EBITDA

- Đòn Bẩy Tài Chính Là Gì? Ý Nghĩa Của Hệ Số Đòn Bẩy Tài Chính

- Rủi Ro Tài Chính Là Gì? Phân Tích Rủi Ro Tài Chính

- Phân tích khả năng thanh toán của Doanh nghiệp