Hiệu suất sử dụng vốn là gì? Việc quản lý, sử dụng vốn hợp lý, tiết kiệm và có hiệu quả là mục tiêu hướng tới của các nhà quản lý doanh nghiệp. Phân tích hiệu quả sử dụng vốn là đánh giá trình độ, năng lực quản lý và sử dụng vốn trong doanh nghiệp, thấy được những nguyên nhân và nhân tố tác động đến hiệu quả sử dụng vốn. Tìm hiểu chi tiết hơn ở bài viết sau của Phân tích báo cáo tài chính.

1. Hiệu suất sử dụng vốn là gì?

Hiệu suất sử dụng vốn tên tiếng Anh – Efficient Capital.

Hiệu suất sử dụng vốn là chỉ tiêu phản ánh tương quan giữa nguồn vốn huy động và dư nợ vay trực tiếp khách hàng trong hoạt động của ngân hàng. Hiệu suất sử dụng vốn cho biết một đơn vị tài sản có thì có bao nhiêu được sử dụng để cho vay trực tiếp khách hàng.

Vì tín dụng là hạng mục sinh lời chủ yếu, nên hiệu suất sử dụng vốn càng cao thì hoạt động kinh doanh của ngân hàng càng hiệu quả và ngược lại.

2. Các chỉ tiêu đánh giá hiệu suất sử dụng vốn

Hiện nay có 3 chỉ tiêu thường dùng để phản ánh vấn đề cốt lõi của tính hiệu quả tài chính doanh nghiệp đó là chỉ tiêu về tỷ suất lợi nhuận trên tổng tài sản (ROA), tỷ suất lợi nhuận trên doanh thu (ROS), tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE). Các chỉ tiêu thường dùng đánh giá hiệu quả tài chính doanh nghiệp cụ thể như sau:

Tỷ suất lợi nhuận trên tổng tài sản (ROA):

Loại chỉ tiêu này có đặc trưng đó là một loại chỉ số cho biết mỗi đồng đầu tư vào tài sản cụ thể trong doanh nghiệp sẽ tạo ra bao nhiêu đồng lợi nhuận trước thuế và lãi vay, phản ánh hiệu quả sử dụng tài sản.

Tỷ suất lợi nhuận trên tổng tài sản = Lợi nhuận sau thuế / Tổng tài sản bình quân

Tỷ suất lợi nhuận trên doanh thu (ROS):

Loại chỉ tiêu này có đặc trưng đó là mỗi đồng doanh ở doanh nghiệp trên thực tế thu thuần thực hiện trong kỳ thu được bao nhiêu đồng lợi nhuận sau thuế, giúp phản ánh năng lực tạo sản phẩm có chi phí thấp hoặc giá bán cao của doanh nghiệp.

Tỷ suất lợi nhuận trên doanh thu = Lợi nhuận sau thuế / Doanh thu thuần

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE):

Loại chỉ tiêu này có đặc trưng đó là tiền đầu tư của vốn chủ sở hữu tạo ra bao nhiêu đồng lợi nhuận sau thuế thu nhập, giúp đánh giá khả năng dảm bảo lợi nhuận cho đối tác góp vốn.

Tỷ suất lợi nhuận trên vốn chủ sở hữu = Lợi nhuận sau thuế / Vốn chủ sở hữu bình quân

3. Hiệu suất sử dụng vốn cố định

3.1. Khái niệm

Hiệu suất sử dụng vốn cố định là chỉ số tài chính phản ánh mỗi đồng vốn cố định được đầu tư, doanh nghiệp tạo ra được bao nhiêu đồng doanh thu trong kỳ.

3.2. Ý nghĩa của chỉ tiêu hiệu suất sử dụng vốn cố định

Vốn cố định đóng vai trò vô cùng quan trọng trong quá trình sản xuất, kinh doanh của doanh nghiệp. Đặc biệt, các doanh nghiệp sản xuất thường có tỷ trọng vốn cố định cao hơn các doanh nghiệp thương mại. Quy mô và hiệu quả sử dụng vốn cố định chính là nhân tố quyết định khả năng tăng trưởng và cạnh tranh của doanh nghiệp. Vì vậy, việc tổ chức quản lý và sử dụng vốn cố định sao cho hiệu quả được các doanh nghiệp đặc biệt coi trọng.

Một số biện pháp để không ngừng nâng cao hiệu quả sử dụng vốn cố định trong doanh nghiệp bao gồm:

- Huy động tối đa TSCĐ hiện có của doanh nghiệp vào hoạt động sản xuất, kinh doanh.

- Điều chỉnh cơ cấu TSCĐ sao cho hợp lý để có thể tận dụng hết công suất của chúng.

- Chú trọng đến đổi mới TSCĐ kịp thời để nâng cao năng lực cạnh tranh của doanh nghiệp trên thị trường.

- Thực hiện khấu hao TSCĐ một cách hợp lý, tính khấu hao đúng để đảm bảo thu hồi đầy đủ, kịp thời vốn cố định.

- Đánh giá lại giá trị TSCĐ khi giá thị trường thay đổi hoặc khi nền kinh tế đang có mức lạm phát cao.

- Cho thuê, nhượng bán hay thanh lý kịp thời các TSCĐ không dùng đến, chưa dùng đến hay đang dùng nhưng kém hiệu quả.

- Cần thực hiện các biện pháp phòng ngừa rủi ro, bảo toàn vốn như: mua bảo hiểm tài sản, trích lập dự phòng…

- Cần thực hiện tốt việc bảo dưỡng, sửa chữa TSCĐ nhằm kéo dài tuổi thọ của TSCĐ.

- Thực hiện nghiêm chế độ, trách nhiệm cũng như quyền lợi vật chất với người bảo quản, sử dụng TSCĐ.

- Sử dụng đòn bẩy kinh tế để nâng cao công suất sử dụng của máy móc, thiết bị hiện có như ban hành chế độ thưởng, phạt về bảo quản, sử dụng TSCĐ…

>>> Xem thêm: Review Khóa Học Phân Tích Báo Cáo Tài Chính Doanh Nghiệp Online Tốt Nhất

3.3. Cách tính hiệu suất sử dụng vốn cố định

Công thức tính như sau:

Hiệu suất sử dụng vốn cố định = Doanh thu thuần/ Vốn cố định bình quân

Trong đó:

Doanh thu thuần: Là khoản tiền mà doanh nghiệp thu được từ việc bán hàng hóa, dịch vụ sau khi đã trừ đi các khoản giảm trừ doanh thu như: thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt, chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại.

Vốn cố định bình quân = (Vốn cố định đầu kỳ + Vốn cố định cuối kỳ) / 2

Thông thường, hệ số này càng lớn chứng tỏ hiệu quả suất sử dụng vốn càng cao, kéo theo hiệu quả kinh doanh của doanh nghiệp càng cao. Ngược lại, hệ số này càng nhỏ chứng tỏ hiệu suất sử dụng vốn của doanh nghiệp càng thấp, dẫn đến hiệu quả kinh doanh thấp.

3.4. Bài tập tính hiệu suất sử dụng vốn cố định

Doanh nghiệp A có doanh thu thuần năm 2021 là 1,000 tỷ đồng.

Vốn cố định bình quân đầu năm (tại ngày 01/01/2021) là: 400 tỷ đồng

Vốn cố định bình quân cuối năm (tại ngày 31/12/2021) là: 600 tỷ đồng

Vốn cố định bình quân = (400 + 600) / 2 = 500 tỷ đồng

Như vậy, hiệu suất sử dụng vốn cố định của doanh nghiệp A = 1,000/500 = 2.

Điều này có nghĩa là: Cứ một đồng vốn cố định trong năm 2021, doanh nghiệp A tạo ra được 2 đồng doanh thu thuần.

4. Hiệu suất sử dụng vốn lưu động

4.1. Khái niệm hiệu quả sử dụng vốn lưu động

Hiệu quả sử dụng vốn lưu động là kết quả thu được sau khi đẩy nhanh tốc độ luân chuyển vốn lưu động qua các giai đoạn của quá trình sản xuất. Tốc độ này càng cao chứng tỏ hiệu quả sử dụng vốn lưu động càng lớn và ngược lại.

Hiệu quả sử dụng vốn lưu động cao nhất khi mà số vốn lưu động cần cho một đồng luân chuyển là ít nhất. Doanh nghiệp càng tiết kiệm được bao nhiêu vốn lưu động cho một đồng luân chuyển thì càng tốt. Nhưng nếu hàng hóa sản xuất ra không tiêu thụ được thì hiệu quả sử dụng đồng vốn cũng không cao.

4.2. Ý nghĩa hiệu quả sử dụng vốn lưu động

Hiệu quả sử dụng vốn lưu động là một trong những chỉ tiêu tổng hợp dùng để đánh giá chất lượng công tác quản lý và sử dụng vốn kinh doanh nói chung của doanh nghiệp.

Thông qua chỉ tiêu đánh giá hiệu quả sử dụng vốn lưu động cho phép các nhà quản lý tài chính doanh nghiệp có một cái nhìn chính xác, toàn diện về tình hình quản lý và sử dụng vốn lưu động của đơn vị mình từ đó đề ra các biện pháp, các chính sách các quyết định đúng đắn, phù hợp để việc quản lý và sử dụng đồng vốn ngày càng có hiệu quả trong tương lai.

Việc nâng cao hiệu quả sử dụng vốn lưu động là nhằm vào việc nâng cao lợi nhuận. Có lợi nhuận để có thể tích lũy tái sản xuất kinh doanh.

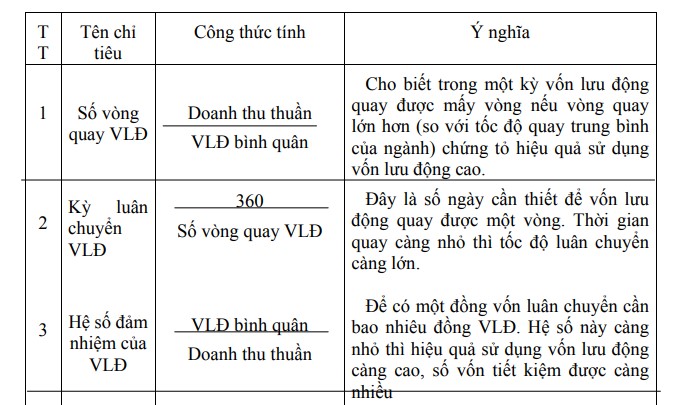

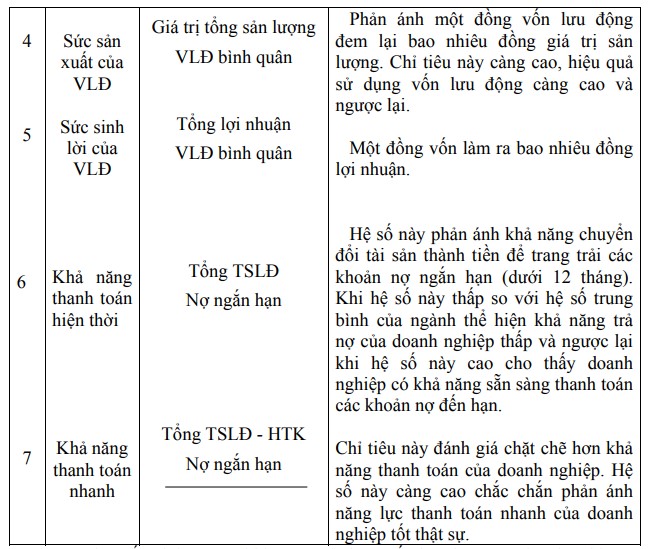

4.3. Các chỉ tiêu đánh giá hiệu quả sử dụng vốn lưu động

Công thức tính hiệu suất sử dụng vốn cố định

4.4. Các nhân tố ảnh hưởng tới hiệu quả sử dụng vốn lưu động của doanh nghiệp

– Nhân tố đầu tiên là chính sách kinh tế của Nhà nước. Đây là nhân tố có ảnh hưởng rất lớn đến hiệu quả sử dụng vốn lưu động nói riêng. Vì tùy theo từng thời kỳ, tùy theo từng mục tiêu phát triển mà Nhà nước có những chính sách ưu đãi về vốn về thuế và lãi suất tiền vay đối với từng ngành nghề cụ thể, có chính sách khuyến khích đối với ngành nghề này nhưng lại hạn chế ngành nghề khác. => Khi tiến hành sản xuất kinh doanh bất cứ một doanh nghiệp nào cũng quan tâm và tuân thủ chính sách kinh tế của Đảng và Nhà nước.

– Thứ hai là ảnh hưởng của môi trường kinh tế vĩ mô như lạm phát có thể dẫn tới sự mất giá của đồng tiền làm cho vốn của các doanh nghiệp bị mất dần theo tốc độ trượt giá của tiền tệ hay các nhân tố tác động đến cung cầu đối với hàng hóa của doanh nghiệp, nếu nhu cầu hàng hóa giảm xuống sẽ làm cho hàng hóa của doanh nghiệp khó tiêu thụ, tồn đọng gây ứ đọng vốn và hiệu quả sử dụng vốn lưu động cũng bị giảm xuống.

– Doanh thu và lợi nhuận cao hay thấp phản ánh vốn lưu động sử dụng hiệu quả hay không hiệu quả.

Khi doanh nghiệp xác định một nhu cầu vốn lưu động không chính xác và một cơ cấu vốn không hợp lý cũng gây ảnh hưởng không nhỏ tới hiệu quả sử dụng vốn.

– Việc lựa chọn dự án và thời điểm đầu tư cũng có một vai trò quan trọng đối với hiệu quả sử dụng vốn. Nếu doanh nghiệp biết lựa chọn một dự án khả thi và thời điểm đầu tư đúng lúc thì sẽ tối thiểu hóa chi phí sản xuất và tối đa hóa lợi nhuận qua đó góp phần nâng cao hiệu quả sử dụng vốn nói chung và vốn lưu động nói riêng.

– Chất lượng công tác quản lý vốn lưu động cũng có ảnh hưởng rất lớn đến hiệu quả sử dụng vốn lưu động của doanh nghiệp. Bởi vì, công tác quản lý vốn lưu động sẽ giúp cho doanh nghiệp dự trữ được một lượng tiền mặt tốt vừa đảm bảo được khả năng thanh toán vừa tránh được tình trạng thiếu tiền mặt tạm thời. Hoặc lãng phí do giữ quá nhiều tiền mặt, đồng thời cũng xác định được một lượng dự trữ hợp lý giúp cho quá trình sản xuất kinh doanh được liên tục mà không bị dư thừa gây ứ đọng vốn.

Ngoài ra công tác quản lý vốn lưu động còn làm tăng được số lượng sản phẩm tiêu thụ chiếm lĩnh thị trường thông qua chính sách thương mại.

– Một nhân tố khác ảnh hưởng tới hiệu quả sử dụng vốn lưu động của doanh nghiệp là khả năng thanh toán. Nếu đảm bảo tốt khả năng thanh toán doanh nghiệp sẽ không bị mất tín nhiệm trong quan hệ mua bán và không có nợ quá hạn.

5. Hiệu suất sử dụng vốn kinh doanh

Nguồn vốn kinh doanh của doanh nghiệp bao gồm:

– Nợ phải trả

– Nguồn vốn chủ sở hữu

Đồng thời vốn kinh doanh được phân loại thành:

– Vốn cố định

– Vốn lưu động

Hiệu quả sử dụng vốn kinh doanh phản ánh trình độ khai thác, sử dụng và quản lý nguồn vốn làm cho đồng vốn sinh lời tối đa hướng đến mục tiêu cuối cùng của doanh nghiệp là tối đa hóa lợi nhuận và giảm thiểu chi phí.

Hy vọng với những thông tin chia sẻ trên đây của Phân tích báo cáo tài chính đã giúp các bạn hiểu rõ hơn về hiệu suất sử dụng vốn của doanh nghiệp.

>> Xem thêm:

- Phân Tích Khả Năng Sinh Lời Của Doanh Nghiệp

- Vốn lưu động là gì? Vai trò của vốn lưu động

- Vòng quay vốn lưu động là gì? Công thức tính vòng quay vốn lưu động

- Chi Phí Sử Dụng Vốn Là Gì? Cách Tính Và Ý Nghĩa

- Cơ Cấu Vốn Là Gì? Trình Bày Cơ Cấu Nguồn Vốn Của Doanh Nghiệp