Báo cáo kết quả kinh doanh được lập ra khi doanh nghiệp tổng kết hoạt động kinh doanh của công ty mình. Các con số trên báo cáo thể hiện trong kỳ vừa qua doanh nghiệp doanh có hiệu quả không, lãi hay lỗ. Bài viết sau Phân tích báo cáo tài chính hướng dẫn phân tích bảng báo cáo kết quả kinh doanh.

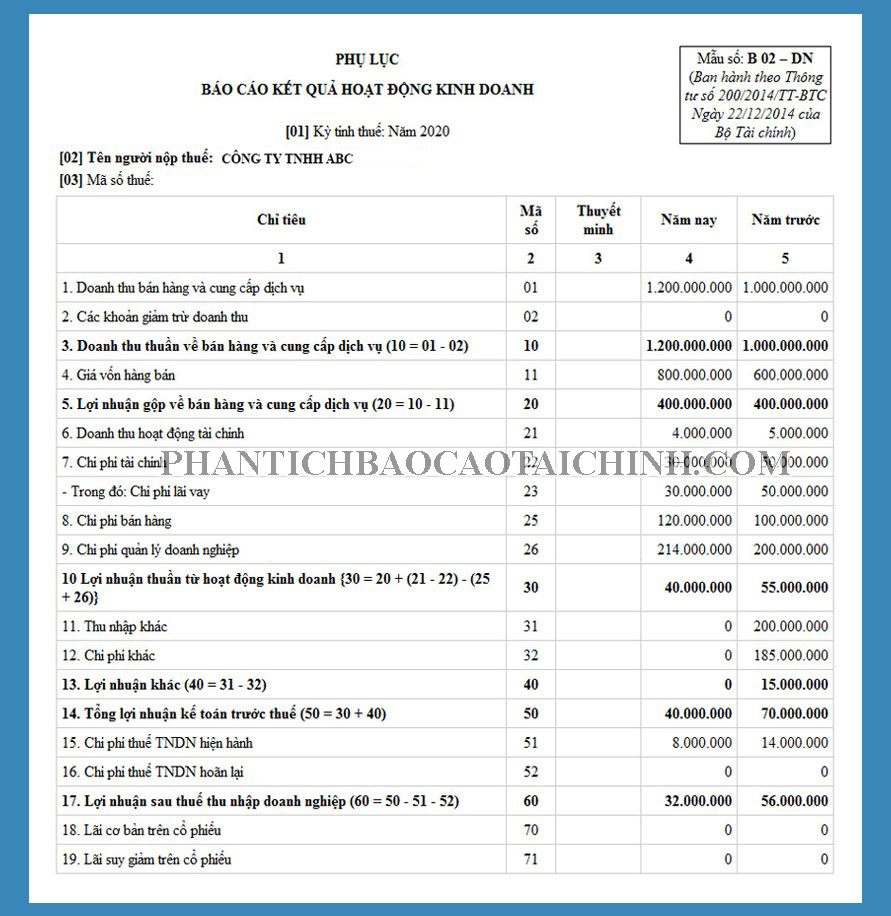

1.Kết cấu báo cáo kết quả kinh doanh

Kết cấu Báo cáo kết quả kinh doanh chia hoạt động một doanh nghiệp thành 3 loại: hoạt động sản xuất kinh doanh chính, hoạt động về tài chính và hoạt động khác.

– Hoạt động sản xuất kinh doanh chính thể hiện qua 3 chỉ tiêu chính: Doanh thu (thuần) bán hàng và cung cấp dịch vụ, Giá vốn hàng bán và Lợi nhuận gộp từ hoạt động bán hàng.

– Hoạt động tài chính thể hiện qua 2 chỉ tiêu: Doanh thu tài chính và Chi phí tài chính. Doanh thu tài chính có từ các nguồn: như lãi tiền gửi, lãi nhận từ việc đầu tư, mua bán trái phiếu, cổ phiếu,…

– Hoạt động khác thể hiện qua hai chỉ tiêu Thu nhập khác và Chi phí khác.

»»» Review Khóa Học Phân Tích Báo Cáo Tài Chính Tốt Nhất

2. Phân tích báo cáo kết quả kinh doanh

Phân tích báo cáo kết quả kinh doanh qua các mục sau:

– Doanh thu bán hàng và cung cấp dịch vụ (Mã số 01): phản ánh tổng doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác trong năm báo cáo của doanh nghiệp.

– Các khoản giảm trừ doanh thu (Mã số 02): phản ánh tổng hợp các khoản được ghi giảm trừ vào tổng doanh thu trong năm, bao gồm: các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại trong kỳ báo cáo.

– Doanh thu thuần (Mã số 10): phản ánh số doanh thu bán hàng hóa, thành phẩm, bất động sản đầu tư, doanh thu cung cấp dịch vụ và doanh thu khác đã trừ các khoản giảm trừ trong kỳ báo cáo

– Giá vốn hàng bán (Mã số 11): phản ánh tổng giá vốn hàng bán của hàng hóa, bất động sản đầu tư, giá thành sản xuất của thành phẩm đã bán, chi phí trực tiếp của khối lượng dịch vụ đã cung cấp, chi phí khác được tính vào giá vốn hoặc ghi giảm giá vốn hàng bán trong kỳ báo cáo.

– Lợi nhuận gộp (Mã số 20): phản ánh số chênh lệch giữa doanh thu thuần với giá vốn hàng bán phát sinh trong kỳ

– Doanh thu hoạt động tài chính (Mã số 21): phản ánh doanh thu hoạt động tài chính thuần phát sinh trong kỳ báo cáo của doanh nghiệp, ví dụ tiền lãi ngân hàng, tiền lãi đầu tư chứng khoán,….

– Chi phí tài chính (Mã số 22): phản ánh tổng chi phí tài chính, gồm tiền lãi vay phải trả, chi phí bản quyền, chi phí hoạt động liên doanh,… phát sinh trong kỳ báo cáo của doanh nghiệp.

– Chi phí lãi vay (Mã số 23): phản ánh chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ báo cáo.

– Chi phí bán hàng (Mã số 25): phản ánh tổng chi phí bán hàng hóa, thành phẩm đã bán, dịch vụ đã cung cấp phát sinh trong kỳ báo cáo.

– Chi phí quản lý doanh nghiệp ( Mã số 26): phản ánh tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ báo cáo

– Lợi nhuận thuần từ hoạt động kinh doanh (Mã số 30): phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo

– Thu nhập khác (Mã số 31): phản ánh các khoản thu nhập khác phát sinh trong kỳ báo cáo

– Chi phí khác (Mã số 32): phản ánh tổng các khoản chi phí khác phát sinh trong kỳ báo cáo

– Lợi nhuận khác ( Mã số 40): phản ánh số chênh lệch giữa thu nhập khác (sau khi đã trừ thuế GTGT phải nộp tính theo phương pháp trực tiếp) với chi phí phát sinh trong kỳ báo cáo

– Tổng lợi nhuận kế toán trước thuế (Mã số 50): phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp khi trừ chi phí thuế thu nhập doanh nghiệp từ hoạt động kinh doanh, hoạt động khác phát sinh trong kỳ báo cáo.

– Chi phí thuế thu nhập doanh nghiệp hiện hành (Mã số 51): phản ánh chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong năm báo cáo

– Chi phí thuế thu nhập doanh nghiệp hoãn lại (Mã số 52): phản ánh chi phí thuế thu nhập doanh nghiệp hoãn lại hoặc thu nhập thu nhập thuế thu nhập hoãn lại phát sinh trong năm báo cáo

=>> Tìm hiểu thêm: Khoá học kế toán tổng hợp

– Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 60): phản ánh tổng số lợi nhuận thuần (hoặc lỗ) sau thuế từ các hoạt động của doanh nghiệp (sau khi trừ chi phí thuế thu nhập doanh nghiệp) phát sinh trong năm báo cáo

– Lãi cơ bản trên cổ phiếu (Mã số 70): phản ánh lãi cơ bản trên cổ phiếu, chưa tính đến các công cụ phát hành trong tương lai có khả năng pha loãng giá trị cổ phiếu.

Nhìn báo cáo kết quả kinh doanh sẽ cho ta thấy doanh thu trong kì là bao nhiêu, lợi nhuận trước thuế, lợi nhuận ròng của doanh nghiệp là cao hay thấp. Nếu các chỉ tiêu trên tăng lên chứng tỏ trong kì doanh nghiệp đang làm ăn tốt và trên đà phát triển, tăng trưởng và ngược lại.

Nhìn báo cáo kết quả hoạt động kinh doanh, các nhà đầu tư cũng có thể nhìn thấy rõ các khoản mục chi phí giá vốn hàng bán, chi phí bán hàng, chi quản lý doanh nghiệp, khấu hao, lãi tiền vay, thuế…. Nếu các khoản mục này tăng lên thì có thể đánh giá doanh nghiệp quản lý các khoản chi phí chưa tốt, hoặc công ty đang đầu tư quá mức cho các chi phí bán hàng, khuyến mại nhằm tăng doanh số bán hàng và nâng cao thương hiệu của công ty. Ngoài ra, báo cáo kết quả kinh doanh cũng cho biết khả năng thanh toán của doanh nghiệp hiện tại ra sao cũng như trong tương lai thế nào.

Trên đây là hướng dẫn phân tích bảng báo cáo kết quả kinh doanh. Hy vọng hữu ích với bạn đọc.

> Xem thêm: Các chỉ tiêu trên báo cáo kết quả kinh doanh