Cách đọc hiểu bảng cân đối kế toán dành cho người mới bắt đầu là bước khởi đầu quan trọng để hiểu rõ cấu trúc tài chính của doanh nghiệp. Bảng cân đối kế toán thể hiện toàn bộ tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm, phản ánh năng lực tài chính và khả năng tự chủ vốn. Khi nắm vững ý nghĩa từng chỉ tiêu, người đọc có thể đánh giá mức độ an toàn, hiệu quả sử dụng vốn và rủi ro tiềm ẩn trong hoạt động kinh doanh.

Bài viết sau Phân tích báo cáo tài chính trình bày hướng dẫn chi tiết, dễ hiểu và mang tính ứng dụng cao, giúp người mới hình thành tư duy đọc báo cáo tài chính một cách logic và chuyên nghiệp.

I. Bảng Cân Đối Kế Toán Là Gì?

Bảng cân đối kế toán là báo cáo tài chính thể hiện toàn bộ tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định. Báo cáo này cho thấy doanh nghiệp đang sở hữu những gì, nợ bao nhiêu, và phần vốn thuộc về chủ sở hữu là bao nhiêu.

Mục đích và ý nghĩa

Bảng cân đối kế toán giúp người đọc hình dung cấu trúc tài chính và khả năng thanh toán của doanh nghiệp. Qua đó, nhà quản lý và nhà đầu tư có thể đánh giá mức độ an toàn tài chính, khả năng sinh lời và rủi ro nợ vay trong từng giai đoạn hoạt động.

Cấu trúc chuẩn của bảng cân đối kế toán

Bảng cân đối kế toán được chia thành hai phần chính: Tài sản và Nguồn vốn.

Hai phần này luôn cân bằng theo công thức:

Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu

| TÀI SẢN | NGUỒN VỐN |

| Tài sản ngắn hạn gồm: Tiền, các khoản phải thu, hàng tồn kho, đầu tư tài chính ngắn hạn.

=> Phản ánh khả năng thanh toán ngắn hạn và hiệu quả quản lý vốn lưu động. |

Nợ phải trả gồm: Nợ ngắn hạn, nợ dài hạn, vay ngân hàng, phải trả người bán.

=>Thể hiện mức độ sử dụng đòn bẩy tài chính và nghĩa vụ nợ của doanh nghiệp. |

| Tài sản dài hạn gồm: Tài sản cố định, bất động sản đầu tư, đầu tư dài hạn, chi phí xây dựng cơ bản dở dang.

=> Biểu hiện năng lực sản xuất và khả năng đầu tư dài hạn. |

Vốn chủ sở hữu gồm: Vốn góp, thặng dư vốn cổ phần, lợi nhuận sau thuế chưa phân phối, các quỹ của doanh nghiệp.

=> Phản ánh năng lực tự chủ tài chính và tiềm lực vốn của doanh nghiệp. |

>>> Xem thêm: Review Khóa Học Phân Tích Báo Cáo Tài Chính Doanh Nghiệp Online Tốt Nhất

II. Cách Đọc Bảng Cân Đối Kế Toán Cho Người Mới Bắt Đầu

Bảng cân đối kế toán là báo cáo tĩnh, phản ánh toàn bộ tài sản và nguồn vốn của doanh nghiệp tại một thời điểm. Để đọc hiểu hiệu quả, người mới nên tiếp cận theo từng bước cụ thể dưới đây.

1. Bước 1: Kiểm tra tính cân bằng giữa tài sản và nguồn vốn

Nguyên tắc nền tảng của bảng cân đối kế toán là:

Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu

Nếu tổng hai bên không bằng nhau, khả năng cao doanh nghiệp đã ghi nhận sai hoặc trình bày chưa đúng chuẩn mực kế toán. Kiểm tra bước này giúp đảm bảo tính chính xác của toàn bộ báo cáo trước khi tiến hành phân tích sâu hơn.

2. Bước 2: Đánh giá cơ cấu tài sản

So sánh tỷ trọng tài sản ngắn hạn và tài sản dài hạn để nhận diện chiến lược hoạt động của doanh nghiệp:

- Doanh nghiệp thương mại thường có tỷ trọng tài sản ngắn hạn cao, đặc biệt ở hàng tồn kho và các khoản phải thu.

- Doanh nghiệp sản xuất lại có tài sản cố định lớn, thể hiện đầu tư vào máy móc, nhà xưởng, dây chuyền sản xuất.

- Cơ cấu tài sản hợp lý phản ánh mức độ linh hoạt tài chính và khả năng chuyển đổi tài sản thành tiền mặt khi cần thiết.

3. Bước 3: Phân tích cơ cấu nguồn vốn

Xem xét tỷ lệ giữa nợ phải trả và vốn chủ sở hữu – thường được đo bằng chỉ tiêu D/E (Debt-to-Equity Ratio):

D/E = Nợ phải trả / Vốn chủ sở hữu

- Tỷ lệ D/E cao → doanh nghiệp đang phụ thuộc nhiều vào vốn vay, rủi ro tài chính tăng.

Tỷ lệ D/E thấp → thể hiện khả năng tự chủ vốn cao, ít chịu áp lực lãi vay.

Bên cạnh đó, cần phân tích thêm cơ cấu nợ ngắn hạn – dài hạn để đánh giá khả năng thanh toán và rủi ro đáo hạn.

4. Bước 4: Đánh giá khả năng thanh toán

Một số chỉ tiêu phổ biến dùng để đánh giá khả năng thanh toán ngắn hạn:

Hệ số thanh toán hiện hành = Tài sản ngắn hạn/ Nợ ngắn hạn

Hệ số > 1 cho thấy doanh nghiệp có khả năng thanh toán tương đối an toàn.

Hệ số thanh toán nhanh = (Tài sản ngắn hạn – Hàng tồn kho)/ Nợ ngắn hạn

→ Phản ánh khả năng trả nợ ngay mà không cần bán hàng tồn kho.

Khi các chỉ số này thấp hơn 1, doanh nghiệp có nguy cơ thiếu hụt dòng tiền và mất khả năng thanh toán ngắn hạn.

>>> Xem thêm: Cách Đánh Giá Thanh Khoản Của Doanh Nghiệp Chính Xác

5. Bước 5: Nhận diện rủi ro tài chính

Một bảng cân đối kế toán khỏe mạnh không chỉ nằm ở quy mô tài sản, mà ở cơ cấu vốn và chất lượng các khoản mục. Một số dấu hiệu rủi ro cần chú ý:

- Nợ vay chiếm tỷ trọng lớn, đặc biệt là vay ngắn hạn.

- Hàng tồn kho tăng mạnh trong khi doanh thu không tăng tương ứng.

- Vốn lưu động âm – biểu hiện dòng tiền hoạt động gặp khó khăn.

- Lỗ lũy kế hoặc vốn chủ sở hữu bị âm, cho thấy nguy cơ mất cân đối tài chính.

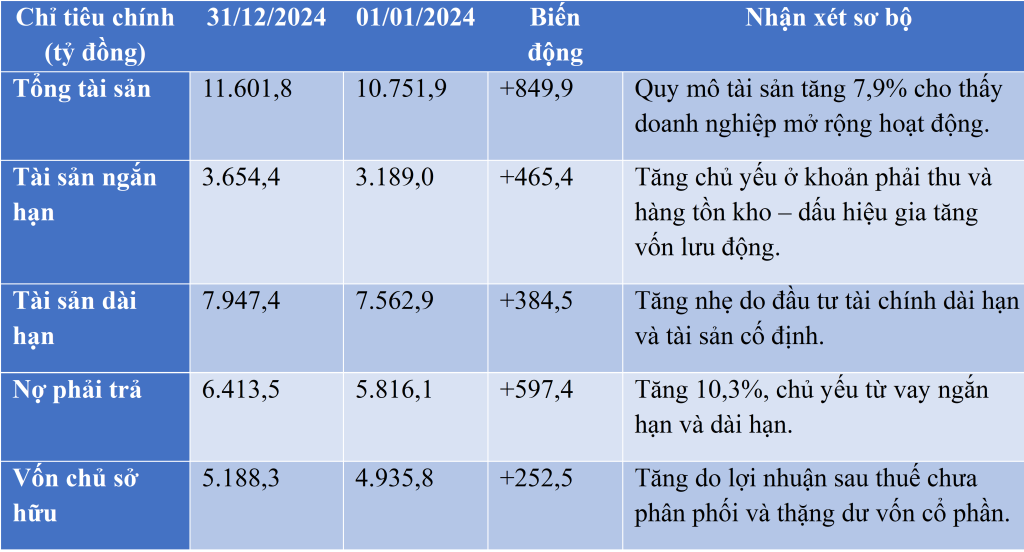

III. Ví Dụ Minh Họa Thực Tế – Phân Tích Bảng Cân Đối Kế Toán PC1 Năm 2024

Dưới đây là trích yếu số liệu từ Bảng cân đối kế toán riêng của Công ty Cổ phần Tập đoàn PC1 tại ngày 31/12/2024, so sánh với đầu kỳ 01/01/2024, theo mẫu B01-DN, Thông tư 200/2014/TT-BTC.

1. Phân tích cơ cấu tài sản

Tài sản ngắn hạn chiếm 31,5% tổng tài sản, tương đương 3.654 tỷ đồng. Trong đó, các khoản phải thu ngắn hạn đạt 2.010 tỷ đồng, chiếm tỷ trọng lớn nhất.

=> Cho thấy PC1 có lượng vốn bị chiếm dụng đáng kể trong công nợ khách hàng, cần kiểm soát tốc độ thu hồi để đảm bảo dòng tiền.

Hàng tồn kho ở mức 846,9 tỷ đồng, tăng hơn 171 tỷ so với đầu năm.

=> Việc tăng tồn kho có thể gắn với kế hoạch mở rộng dự án hoặc gia tăng trữ hàng cho hoạt động xây lắp điện.

2. Phân tích cơ cấu nguồn vốn

Nợ phải trả chiếm 55,3% tổng nguồn vốn, tương đương 6.413 tỷ đồng.

Trong đó:

– Nợ ngắn hạn: 3.154 tỷ đồng, chiếm 49,2% tổng nợ, tăng mạnh do vay ngân hàng ngắn hạn (1.566 tỷ) và phải trả người bán (910 tỷ).

– Nợ dài hạn: 3.259 tỷ đồng, gần như không đổi, thể hiện chính sách vay ổn định.

=> Cơ cấu này cho thấy PC1 sử dụng đòn bẩy tài chính ở mức tương đối cao, cần quản lý chi phí lãi vay chặt chẽ.

Vốn chủ sở hữu đạt 5.188 tỷ đồng, chiếm 44,7% tổng nguồn vốn.

Trong đó:

– Vốn cổ phần: 5.188 tỷ đồng (không thay đổi so với đầu năm).

– Lợi nhuận sau thuế chưa phân phối: 589 tỷ đồng, phản ánh kết quả kinh doanh tích cực năm 2024.

– Thặng dư vốn cổ phần: 711 tỷ đồng, duy trì ổn định.

=> PC1 duy trì vốn chủ vững chắc, bảo đảm khả năng tự chủ tài chính tương đối tốt.

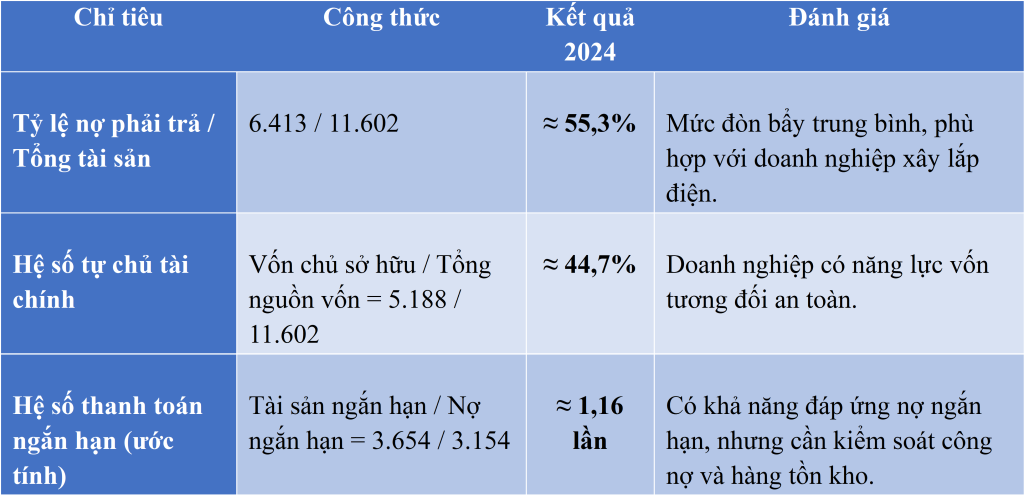

3. Đánh giá các chỉ tiêu tài chính cơ bản

4. Nhận định tổng quan

Bảng cân đối kế toán năm 2024 cho thấy PC1 duy trì quy mô tài sản lớn, cơ cấu tài chính tương đối ổn định và hiệu quả hoạt động được cải thiện. Tuy nhiên:

- Tỷ trọng nợ vay cao cần được giám sát để tránh rủi ro chi phí tài chính.

- Công nợ và tồn kho tăng cho thấy dòng tiền có thể chịu áp lực nếu khách hàng thanh toán chậm.

- Với cơ cấu vốn hiện tại, PC1 vẫn nằm trong ngưỡng an toàn tài chính, phản ánh khả năng cân đối nguồn vốn tốt cho các dự án hạ tầng năng lượng và xây lắp điện trong giai đoạn tới.

Qua ví dụ thực tế từ báo cáo tài chính PC1, người đọc có thể thấy rõ cách phân tích mối quan hệ giữa tài sản – nợ phải trả – vốn chủ sở hữu để đánh giá mức độ ổn định, khả năng thanh toán và hiệu quả sử dụng vốn của doanh nghiệp. Đây là nền tảng quan trọng khi học cách đọc hiểu bảng cân đối kế toán chuyên nghiệp.